大学院(修士課程)

千葉経済大学 大学院経済学研究科(修士課程)の特色

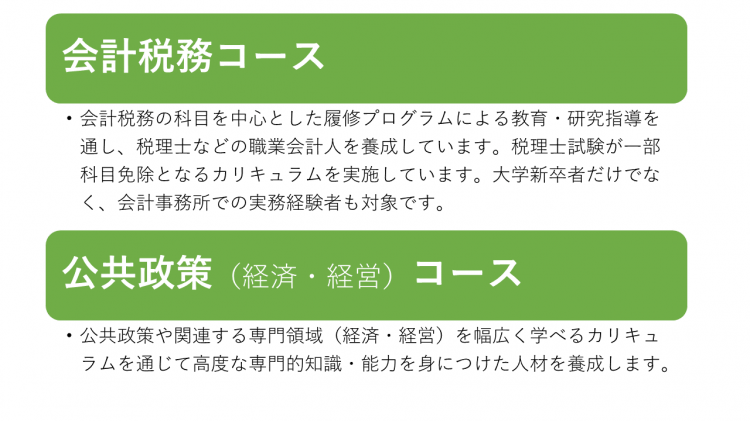

■「会計税務」「公共政策(経済・経営)」のプロフェッショナルを養成

「会計税務」「公共政策(経済・経営)」の2つの専門コースを設置し、社会のニーズに応える教育・研究を展開しています。高度な専門的知識を持つ人材(専門職業人)の育成、企業人の政策・企画立案能力の開発、スキルアップを目指す社会人に向けた、少人数制による丁寧な教育・研究指導を特色にしています。

■少人数制を活かした教員との連携

小規模・少人数大学院の利点を活かし、入学者の目的に合わせた研究指導体制を組み、丁寧な教育研究指導が特長です。研究指導は論文担当教員からだけでなく、関連分野の教員からも受けることができます。教員との日常的な交流が活発に行われています。

■研究に集中できる環境

大学院講義室及び研究室は大学2号館3階に位置しています。研究室にはゆったりとした専用デスク、情報機器、ロッカーが整い、研究に集中することができる環境が整っています。もちろん図書館や学生食堂をはじめとする大学内の様々な施設やサポートも利用することが可能です。総合図書館ではデータベースや電子書籍が利用可能です。キャンパス内では学内共通無線LANサービスの利用も可能です。

大学院講義室

大学院研究室

少人数を活かした教員との連携

本大学院は、会計税務コースと公共政策(経済・経営)コースから構成されています。各コースに専門の教員が配置されており、少人数で専門的な教育・研究指導を受けられます。

また、どちらのコースを選んでも、コースを越えた講義科目を履修することができます。専門的な研究だけでなく、関連領域の深い知識や幅広い見識に触れることで、複合領域の研究をすすめるにも適した教育・研究環境といえるでしょう。

論文指導は、主に1人の指導教員に付いておこなわれますが、関連領域の教員からアドバイスを受けることもできます。本学の大学院は、小規模ではありますが、多くの教員が関わって、院生の修士論文の作成をサポートしていきます。

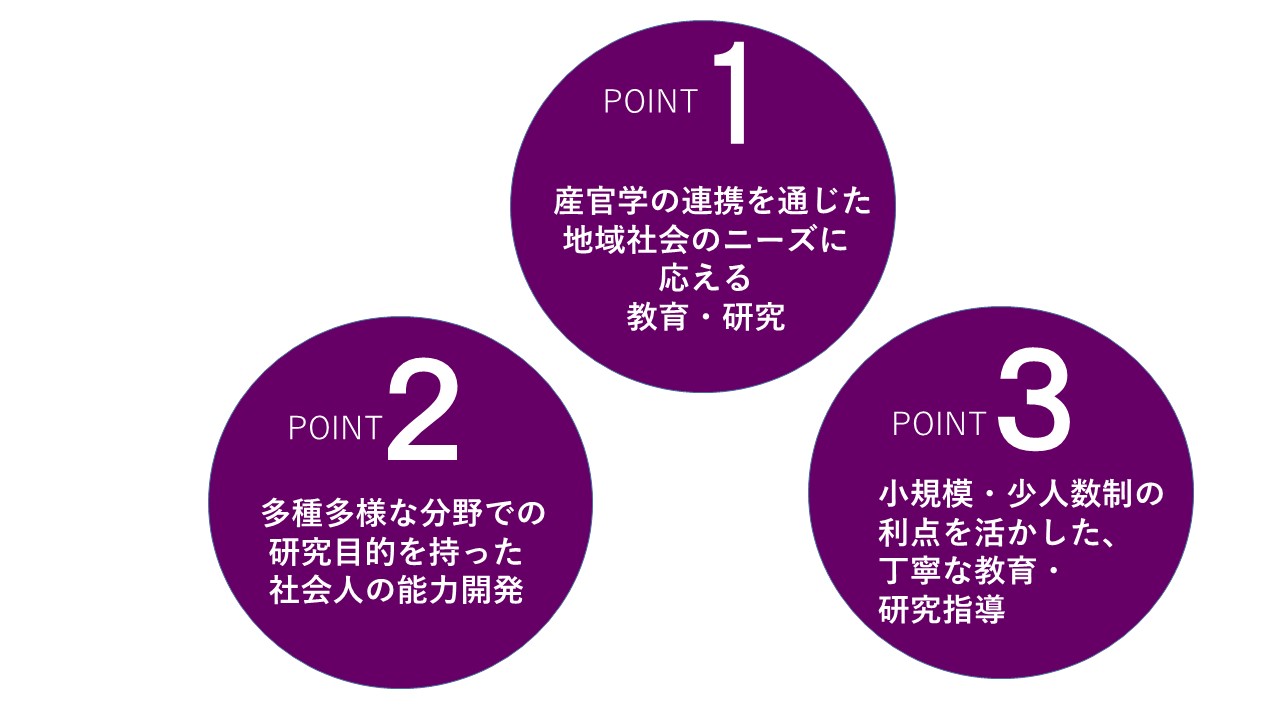

より高度なエキスパートを養成する3つのポイント

千葉経済大学の教育理念をさらに発展させ、高度な専門的知識を持つ人材や、企業や公共団体などの組織において必要とされるマネジメント能力・問題解決能力・政策立案能力を持つ人材を育成していきます。

税理士認定における実績も豊富!

限られた時間の中で効率的に学修できました

Nさん

本学大学院2013年度修了

大学卒業後、働きながらIT関連の知識を身につけ、企業向けの業務システムを開発・提供する会社を起業しました。そして、より専門性を高めるため53歳で本学に入学しました。仕事と学業という「二足のわらじ」を履いた2年間でした。千葉経済大学大学院の講義は少人数で行われ、きめ細やかな指導が受けられます。私の卒業した大学はいわゆる「マンモス大学」だっただけに、よりはっきりと実感できました。現在、IT会社の代表や税理士、そして千葉経済大学で非常勤講師をしています。大学・大学院ともにあたたかく、面倒見が良いと感じますね。

千葉経済大学大学院は、税理士認定における実績も豊富です。書き上げた税法の修士論文は、国税審議会から認定を受け、税理士試験5科目のうち税法2科目が免除になりました。大学院生の演習室(研究室)は、院生の個人用の机があります。パソコンとプリンターもあり修士論文等を作成するにはとても良い環境です。講義場所にも近く、限られた時間の中で効率的に学修することができました。

クラスメートは、40代が2人、20~30代が2人。年齢層も業種も違いますが、同じ目標に向かって切磋琢磨することで、強い絆が生まれました。今でも連絡を取り合って情報交換をしています。また、研究に関することはもちろん、ささいなことでも親身に聞いてくださった教授の皆さんにとても感謝しています。

ただの「税理士」ではなく

「スーパー税理士」として頑張っていきたい

Kさん

千葉経済大学2016年度卒業

本学大学院2018年度修了

父の職業であることから、将来の選択肢のひとつに「税理士」がありましたが、本格的に目指していきたいと決めたのは大学時代でした。様ざまな講義や経験を通して、試験対策勉強だけでは学べない学説的なことにも興味がわき、本学の大学院に進学しました。本学は少人数で行われ、より専門的に、より深い内容まで学修することができます。論文作成では、担当教授がマンツーマンで指導をしてくださるので、随時質問することができ、自分の知見が広がっていくのを実感できました。

税理士の資格を目指すにあたっては、勉強のモチベーションを保つことが重要です。「10人に1人が受かる」という試験であれば、「10人中9人が落ちる」と言い換えることで自らを奮い立たせ、合格を勝ち取りました。

この先、税理士として生きていく上で+α(プラスアルファ)のサービスを提供するため、社会保険労務士や中小企業診断士などの資格を取得し、ただの「税理士」ではなく、お客様に全幅の信頼を得られる「スーパー税理士」として活躍していきたいです。

本学大学院生として過去最高齢の84歳で入学

「人生100年時代」に税理士目指す

Sさん

本学大学院 2020年度修了

県庁を定年退職後、税理士事務所で事務作業をしていましたが、「会計や財務でやり残したことを学びたい」と大学院進学を決意しました。様ざまな大学院のパンフレットを読み込んだ中でも目に飛び込んできたのは、カリキュラムが充実した千葉経済大学大学院でした。

修士の学位を得られれば税理士試験科目の一部試験が免除されることも魅力でしたね。自分の学びたい分野と合致していたことが決め手となり、「絶対に入学する」という強い気持ちが芽生えたことを覚えています。60歳以上の大卒者を対象としたシニア入試枠で受験し、小論文・口述試験を経て合格しました。

本学大学院生の中では過去最高齢といわれており、84歳で入学しました。夢は、税理士試験に合格し、事務所を立ち上げたその先にあります。県庁職員時代に携わった水産分野を盛り上げようと、税理士として漁協の経営を支援していきたいです。

「人生100年時代」。定年退職だなんて言っていられません。退職後のライフプランを大切にしていきたいと思います。

本大学院に入学を志願することのできる者は、次のとおりです。

「一般選抜」においては、次の各号のいずれかに該当するものとします。

(1)大学を卒業した者

(2)学士の学位を授与された者

(3)外国において、学校教育における16年の課程を修了した者(外国の学校が行う通信教育における授業科目をわが国において履修することにより当該外国の学校教育における16年の課程を修了した者を含む。)

(4)日本国内において、外国の大学の課程(その修了者が当該外国の学校教育における16年の課程を修了したとされるものに限る。)を有するものとして当該外国の学校教育制度において位置づけられた教育施設であって、文部科学大臣が別に指定するものの当該課程を修了した者

(5)外国の大学その他の外国の学校において、修業年限が3年以上である課程を修了することにより、学士の学位に相当する学位を授与された者

(6)専修学校の専門課程(修業年限が4年以上であることその他の文部科学大臣が定める基準を満たすものに限る。)で文部科学大臣が別に指定するものを文部科学大臣が定める日以後に修了した者

(7)文部科学大臣が指定した者

(8)本大学院において、大学を卒業した者と同等以上の学力があると認めた者で、22歳に達した者 ※

(9)大学に3年以上在学し、又は外国において学校教育における15年の課程を修了し、所定の単位を優れた成績をもって修得したと本大学院が認めた者 ※

※上記(8)(9)については、資格審査が必要です。必ず事前にご相談ください。資格審査には時

間がかかる場合がありますので、できるだけ早めにご相談ください。

<お問い合わせ先:入試広報センター 043-253-5524>

「社会人選抜」について

上記の各号のいずれかに該当し、入学時に社会人としての勤務経験が2年以上ある者(ただし、勤務先から在職のまま派遣される者については、勤務経験が2年未満であってよい。)とし、一般選抜で受験することもできますが、社会人選抜試験を出願時に選択することができます。

「シニア選抜」について

原則として、入学時に60歳を超える者で、上記の各号のいずれかに該当する者。

教育ポリシー

修了認定・学位授与の方針(ディプロマポリシー)

<教育目標>

- 高度な専門的知識を修得しており、論理的な思考能力を備えた人材を養成します。

- 企業や公共団体などの組織において必要とされるマネジメント能力、問題解決能力並びに政策立案能力を身につけた人材を養成します。

- 会計税務などの専門的知識を修得して、高度専門職業人としての能力などを身につけた人材を養成します。

上記の教育目標を踏まえ、本大学院の設定した科目群から30単位以上を修得し、かつ、修士論文について必要な研究指導を受け、審査に合格した者で、次に掲げる学修成果を達成した者に修士(経済学)の学位を授与します。

<学修成果>

- 高度な専門的知識を修得しており、論理的な思考能力を身につけている。

- 企業や公共団体などの組織において必要とされるマネジメント能力、問題解決能力並びに政策立案能力を身につけている。

- 会計税務などの専門的知識を修得して、高度専門職業人としての能力などを身につけている。

教育課程編成・実施の方針(カリキュラムポリシー)

カリキュラムは、2つのコースから編成されますが、関連する科目を幅広く選択できるようにし、次のような編成・実施の方針にしたがうものとします。

- 高度な専門知識と論理的な思考能力を身につけることができる科目を設定します。

- マネジメント能力、課題解決能力、政策立案能力などの向上が図れる科目を設定します。

- 税理士試験科目免除制度に適合したカリキュラム設定を行います。

入学者受入れの方針(アドミッションポリシー)

<教育目標>

- 高度な専門的知識を修得しており、論理的な思考能力を備えた人材を養成します。

- 企業や公共団体などの組織において必要とされるマネジメント能力、問題解決能力並びに政策立案能力を身につけた人材を養成します。

- 会計税務などの専門的知識を修得して、高度専門職業人としての能力などを身につけた人材を養成します。

<求める学生像>

本大学院は、教育目標を踏まえ、具体的な入学者として次のような人材を念頭においています。

- 高度な専門的知識を身につけることに意欲を持ち、自己啓発に努め、幅広い学識を深化させたいことを望み、学問的探究心のある人

- 企業や公共団体などの組織において必要とされるマネジメント能力、問題解決能力、政策立案能力を高めたいと望む人

- 税法や会計分野の研究に取り組み、高度専門職業人である税理士等を目指す人

<入学前に身につけておくことが望ましいこと>

社会貢献に資する公共政策の立案や組織運営に不可欠な会計税務の各分野において、経済学・経営学・会計学・税法に関する高度な専門的知識や能力を身につけることが求められています。

本大学院は、このような専門的知識・能力を身につけた高度専門職業人の養成の場を提供するため、経済学・経営学・会計学・税法に関する高度な専門知識を身につけるために必要な学問的な基礎を身につけておくことを望みます。

カリキュラム

| 公共政策(経済・経営) | 会計税務 | |

|---|---|---|

| 理論経済学特論 | 西洋経済史特論 | 所得税法特論Ⅰ・Ⅱ |

| 日本経済史特論 | 国際経済学特論 | 法人税法特論Ⅰ・Ⅱ |

| 労働経済学特論 | 日本経済論特論 | 消費税法特論 |

| 金融論特論 | 産業組織論特論 | 相続税法特論 |

| 計量経済学特論 | 経営管理論特論 | 簿記論特論 |

| 経営組織論特論 | 経営戦略論特論 | 財務諸表論特論 |

| マーケティング論特論 | 経営史特論 | 原価計算論特論 |

| 経営環境論特論 | 経済政策論特論 | 財務分析特論 |

| 中小企業論特論 | 財政学特論 | 会計税務特別演習 |

| 公共経済学特論 | 社会保障論特論 | |

| 会社法特論 | 公共政策(経済・経営)特別演習 | |

- 講義科目(各2単位)はコースに分かれていますが、どの科目も選択可能です。

- 修士論文の指導は、入学時に選択したコースの特別演習(8単位)で行います。

- 修学年限は原則2年ですが、3年ないし4年の長期履修も可能です。

おすすめの授業

「法人税法特論」「消費税法特論」

所得税は、所得に対する税の中心となる基幹税のひとつです。また、消費税は本来、一般間接税の中の付加価値税タイプの一種ですが、現行制度は収支差額課税の要素も取り込んだ複雑なものとなっています。授業では、各税の基本的な考え方を学んだうえで、個々の重要な課題について、判例や学説を踏まえて議論・研究をしていきます。また、学説を研究することで、修士論文を作成する際の基本的知識を習得することができます。

参考:税理士試験科目免除について

税理士国家試験に合格するには、会計学科目2科目(簿記論・財務諸表論)と、税法科目(所得税法・法人税法・相続税法・消費税法又は酒税法、国税徴収法、住民税又は事業税法)のうち3科目(所得税法か法人税法のいずれかは選択すること)、合計5科目の合格が必要です。

大学院に進学し、会計学科目の研究などにより修士の学位を得た場合には会計学科目のうち1科目、また税法科目の研究により修士の学位を得ることで、税法科目のうち2科目の試験免除を受けることができます。

関連リンク

→学費につきまして

お問い合わせ

千葉経済大学学務課

〒263-0021 千葉県千葉市稲毛区轟町3-59-5

TEL:043-253-9115(直) FAX:043-253-9824

電話での対応時間は、9:00から16:30までとさせていただきます。